Hasil dan Pembahasan

Berdasarkan data yang diambil dari

Dinas Koperasi dan UMKM Jawa Tengah diketahui bahwa jumlah KPRI di Jawa Tengah

yang terda" ar dan telah melaksanakan RAT adalah 2.932 koperasi.

Selanjutnya dengan menggunakan rumus Slovin diambil 97 KPRI sebagai sampel penelitian

dengan tahun pengamatan 2008 dan 2009, dimana sebagian besar KPRI tersebut

bergerak dalam usaha simpan pinjam. Setelah dilakukan pemilihan sampel secara

acak berdasarkan kota/kabupaten, terpilih 7 kabupaten/kota sebagaimana terdapat

dalam Tabel 2.

Sampel menunjukkan rata-rata nilai

rentabilitas sebesar 4.53%. Rentabilitas sering digunakan untuk mengukur e!

siensi penggunaan modal (Munawir, 2007). Standar yang digunakan dalam mengukur

rentabilitas ekonomi adalah tingkat suku bunga yang berlaku pada tahun yang bersangkutan.

Tingkat suku bunga yang berlaku pada tahun 2008 sebesar 8,67% sedangkan tahun 2009

sebesar 7,25% (www.bi.go.id). Rentabilitas KPRI di Jawa Tengah sebesar 4.53%

masih jauh dibawah suku bunga yang berlaku dipasar, sehingga angka tersebut

memberikan arti bahwa penggunaan asset-aset produktif untuk menghasilkan laba

belum maksimal.

Tabel 2. Sebaran Sampel

berdasarkan Kota/Kabupaten

Rentabilitas menunjukkan kemampuan

perusahaan untuk menghasilkan laba selama periode tertentu.Rentabilitas

perusahaan di ukur dengan kesuksesan perusahaan dan kemampuan menggunakan

aktivanya secara produktif. Rentabilitas sering digunakan untuk mengukur

effisiensi penggunaan modal dalam suatu perusahaan dengan memperbandingkan

antara laba dengan modal yang digunakan dalam operasi, oleh karena itu keuntungan

yang besar tidak menjamin atau bukan merupakan ukuran bahwa badan usaha

tersebut rendabel (Munawir, 2007).

Menurut Keown et al. (2001), tinggi rendahnya rentabilitas

ekonomi ditentukan oleh dua faktor, yaitu

profit margin dan

turnover of operating assets. Profit margin dimaksudkan untuk mengetahui effisiensi perusahaan dengan

melihat besar kecilnya laba usaha dalam hubungannya dengan sales.Turnover

of operating assets (tingkat perputaran aktiva usaha) mengukur sampai seberapa jauh aktiva

usaha dipakai dalam perusahaan. Turnover of

operating assets dimaksudkan untuk mengetahui effisiensi

perusahaan dengan melihat kecepatan perputaran operating

assets dalam suatu periode tertentu.

Dari sisi likuiditas, tingkat

likuiditas KPRI di Jawa Tengah termasuk dalam kategori over likuid dengan nilai rata-rata sebesar 360.73%.

Hal ini menunjukkan bahwa aktiva lancar pada sebagian besar KPRI belum

digunakan secara e! sien. Sementara itu 58.43% dari modal mereka berasal dari

pinjaman pihak ketiga. Sehingga hal tersebut semakin membebani KPRI terutama

biaya bunga yang harus dibayarnya, terlebih lagi apabila KPRI tersebut tidak

mampu menyalurkannya kembali kepada peminjam. Jika ditinjau dari segi

pengendalian biaya, sebagian besar KPRI di Jawa Tengah menunjukkan kinerja yang

cukup e! sien dengan angka BOPO sebesar 73.05%. Sehingga rata-rata laba operasi

yang diperoleh oleh KPRI di Jawa Tengah adalah 26.95% dari pendapatan operasinya.Sebagian

besar dari KPRI yang diteliti termasuk dalam kategori usaha menengah de ngan

rata-rata asset Rp 1,485,750,989.00. Hal ini ditampilkan secara lengkap dalam

Tabel 1.

Sebelum dilakukan pengujian hipotesis,

terlebih dahulu dilakukan pengujian terhadap penyimpangan asumsi klasik yang

terdiri atas normalitas, multikolinearitas, heteroskedastisitas dan autokorelasi

(Ghozali, 2006).Berdasarkan hasil pengujian tidak terdapat prasyarat yang

dilanggar.

Berdasarkan hasil perhitungan dengan

SPSS diperoleh angka R2adjusted sebesar

19.7%. Hal tersebut berarti bahwa variabilitas variabel rentabilitas yang mampu

dijelaskan oleh variabilitas varibel likuiditas, solvabilitas, effisiensi

pengendalian biaya dan ukuran koperasi hanya sebesar 19.7%, sedangkan sisanya

sebesar 80.3% dijelaskan oleh faktor lain diluar model. Nilai koefisien determinasi

tersebut kecil dikarenakan data yang digunakan dalam penelitian ini merupakan

data crossection dengan

variasi yang besar antara masing-masing pengamatan.

Tabel 1. Hasil

Perhitungan Statistik Deskriptif

Selanjutnya, keempat variabel independen yang dimasukkan ke dalam model,

variabel Solvabilitas, BOPO dan Size terbukti berpengaruh signifkan terhadap Rentabilitas KPRI di

Jawa Tengah. Sedangkan satu variable lainnya yaitu Likuiditas tidak dapat

dibuktikan berpengaruh terhadap rentabilitas.

Berdasarkan hasil pengujian bersama

atas seluruh variabel independen terhadap

rentabilitas (uji F) diperoleh nilai Fhitung sebesar 12.124 dengan nilai signi!

kansi 0.00 dibawah derajat kebebasan 0.05 dengan arah positif. Hal ini

ditunjukkan dalam Tabel 3 secara lengkap.

Tabel 2. Uji F

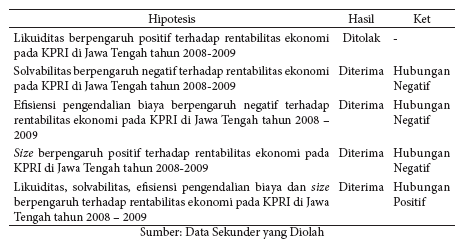

Secara keseluruhan ringkasan hasil pengujian

hipotesis nampak dalam Tabel 4 yang menunjukkan bahwa Hipotesis1 ditolak,

sedangkan Hipotesis2, Hipotesis3, Hipotesis4, Hipotesis5 diterima.

Tabel 3. Ringkasan

hasil Pengujian Hipotesis

Hasil pengujian hipotesis 1, diperoleh

bukti empiris bahwa likuiditas tidak berpengaruh terhadap rentabilitas

koperasi.Rata-rata tingkat likuiditas pada KPRI di Jawa Tengah adalah 360.73% (over likuid) yang menunjukkan

bahwa aktiva lancar pada KPRI terlalu tinggi dibandingkan dengan hutang

lancarnya.Hal tersebut dapat terjadi karena sebagian besar KPRI yang menjadi

objek pengamatan bergerak dalam usaha simpan pinjam dimana akun Piutang Usaha

menunjukkan angka yang cukup tinggi.Banyaknya piutang yang belum dilunasi

tersebut disebabkan jangka pelunasan yang relatif lama oleh para anggota

koperasi. Aktiva lancar yang tinggi berarti KPRI mampu memenuhi kewajiban

jangka pendeknya namun dengan aktiva yang tinggi tersebut mengindikasikan

banyak dana yang menganggur sehingga kondisi ini menyebabkan KPRI tidak dapat

memaksimalkan labanya.

Hasil penelitian tersebut tidak

mendukung teori yang dikemukakan Riyanto (2008) dan hasil penelitian Lazaridis

& Tryfonidis (2006) yang menyatakan bahwa perusahaan yang mempunyai

kekuatan membayar sehingga mampu memenuhi segala kewajiban ! nansiilnya yang

harus segera dipenuhi, dapat dikatakan bahwa perusahaan tersebut likuid sehingga laba yang diperoleh maksimal

dan tingkat rentabilitas ekonomi juga akan rendabel. Sebaliknya perusahaan yang

tidak mempunyai kemampuan membayar adalah illikuid. Perusahaan yang illikuid suatu waktu akan menghadapi kesukaran keuangan pada waktu

jatuh tempo memenuhi kewajibannya sehinggaakan berakibat pada rentabilitas

ekonomi yang tidak rendabel.

Pengujian terhadap hipotesis kedua bahwa

solvabilitas berpengaruh negatif terhadap rentabilitas koperasi dapat

dibuktikan dengan koe! sien -0.008. Angka tersebut memberikan arti setiap ada

kenaikan tingkat solvabilitas sebesar 1% maka rentabilitas akan turun sebesar

0.8%. Variabel solvabilitas yang diproxykan dengan rasio total hutang terhadap total aktivanya

menunjukkan rata-rata sebesar 58.43%. Nilai tersebut berarti bahwa modal

koperasi lebih banyak berasal dari pinjaman pihak ketiga dibandingkan dengan

simpanan pokok dan simpanan wajib anggota koperasi.Kondisi tersebut berakibat

kepada beban bunga yang harus dibayar koperasi cukup tinggi. Sementara itu

apabila dilihat dari segi penyaluran dana dalam bentuk pinjaman terhadap anggotanya

juga memperlihatkan kondisi yang kurang e! sien, yaitu jangka waktu pelunasan

yang cukup lama sehingga dana banyak yang menumpuk di piutang. Apabila kondisi

tersebut tidak segera dibenahi maka lambat laun kemampuan koperasi dalam

menghasilkan laba semakin kecil sehingga akan berakibat terhadap penurunan

nilai rentabilitasnya.

Temuan tersebut selaras dengan pendapat

Weston & Copeland (1996) bahwa solvabilitas merupakan salah satu faktor

yang mempengaruhi rentabilitas ekonomi.Apabila perusahaan mampu membayar

hutang-hutangnya pada saat dilikuidasi maka dapat dikatakan bahwa perusahaan tersebut

dalam keadaan solvabel. Dimana perusahaan akan memperoleh laba yang akan meningkatkan

pencapaian rentabilitas ekonomi. Sebaliknya, jika perusahaan tidak mampu

membayar seluruh hutang-hutangnya pada saat dilikuidasi maka perusahaan

tersebut dalam keadaan insolvabel sehingga dapat mengakibatkan rentabilitas

ekonomi yang tidak rendabel.

Konsep Van Horne & Wachowicsz Jr

(2005) juga semakin memperkuat temuan tersebut. Rasio debt to total asset menekankan

pentingnya pendanaan hutang bagi perusahaan dengan jalan menunjukkan persentase

aktiva perusahaan yang didukung oleh pendanaan hutang. Semakin tinggi rasio

ini, semakin besar risiko keuangan. Semakin rendah rasio ini semakin rendah

risiko keuangan perusahaan.

Hipotesis ketiga yang menyatakan bahwa

e! siensi pengendalian biaya berpengaruh negative terhadap rentabilitas ekonomi

pada KPRI di Jawa Tengah berhasil dibuktikan. Koe! sien sebesar –0.067

menunjukkan bahwa setiap ada penurunan BOPO sebesar 1% akan mengakibatkan kenaikan

rentabilitas ekonomi sebesar 6.7%. Atau dengan kata lain, pengendalian biaya

yang effisien akan berpengaruh terhadap kenaikan laba koperasi. Hal ini

menunjukkan KPRI tersebut mampu mengelola biaya dengan optimal sehingga dengan

pengendalian biaya yang sangat effisien dapat mendatangkan laba yang berdampak

pada meningkatnya rentabilitas ekonomi.

Hasil penelitian ini sesuai dengan

konsep yang menyatakan bahwa e! siensi pengendalian biaya berpengaruh terhadap

rentabilitas ekonomi.Menurut Munawir (2007) e! siensi pengendalian biaya

merupakan salah satu faktor yang mempengaruhi pro! tabilitas.Jika biaya

operasional yang dikeluarkan tinggi maka laba yang diperoleh lebih kecil

sehingga menyebabkan menurunnya rentabilitas ekonomi perusahaan. Sebaliknya,

jika biaya operasional yang dikeluarkan rendah maka laba yang diperoleh lebih

besar sehingga menyebabkan meningkatnya rentabilitas ekonomi.

Pengujian atas variabel size/ukuran koperasi menunjukkan hasil

bahwa semakin besar ukuran koperasi maka semakin kecil rentabilitas ekonominya.

Hasil ini tidak sesuai dengan hipotesis yang diajukan bahwa semakin besar

ukuran koperasi maka semakin tinggi tingkat rentabilitasnya. Size/ukuran koperasi yang diproxykan dengan jumlah aset yang dimiliki

ternyata tidak dapat menjamin tinggi atau rendahnya rentabilitas yang mampu

dihasilkan koperasi. Koperasi dengan aset yang tinggi sehingga koperasi

tersebut tergolong dalam kategori usaha besar ternyata tidak berarti bahwa

rentabilitas ekonominya menjadi semakin tinggi atau sebaliknya. Hal tersebut

dikarenakan sebagian besar KPRI di Jawa Tengah belum mampu mengelola asetnya

dengan baik untuk menghasilkan laba. Atau aset yang dimiliki koperasi tersebut

bukan merupakan asset produktif yang mampu mendongkrak laba.

Pendapat lain yang tidak mendukung

hasil penelitian tentang size berpengaruh

positif terhadap rentabilitas ekonomi adalah dari Brigham & Houston (2006),

jika rata-rata total penjualan bersih yang dicapai oleh perusahaan tinggi, maka

perolehan rentabilitas ekonomi juga akanrendabel. Sebaliknya, jika rata-rata

total penjualan bersih yang dicapai oleh perusahaan rendah, maka perolehan

rentabilitas ekonomi tidak rendabel.

Hipotesis terakhir seperti terlihat

dalam tabel yang ingin membuktikan pengaruh bersama atas seluruh variabel independen terhadap rentabilitas koperasi terbukti

signi! kan. Namun pengaruh bersama tersebut menunjukkan nilai yang kecil. Hal

tersebut dikarenakan karena dari keempat variabel independen yang diajukan ternyata hanya dua

variabel yang terbukti berpengaruh signifikan dengan arah hubungan yang sesuai

dengan hipotesis. Nilai koe! sien determinasi R2 yang dihasilkanpun juga kecil

yaitu hanya sebesar 19.7%.

Penutup

Hasil penelitian dengan menggunakan

regresi berganda menunjukkan bukti empiris bahwa variabel solvabilitas, e!

siensi pengendalian biaya dan size berpengaruh signi! kan terhadap rentabilitas ekonomi

koperasi. Variabel likuiditas tidak terbukti berpengaruh signi! kan terhadap

rentabilitas ekonomi koperasi. Hasil pengujian bersama atas variabel

likuiditas, solvabilitas, efisiensi pengendalian biaya dan size terhadap rentabilitas ekonomi koperasi

dapat dibuktikan.

Bagi peneliti yang hendak mengkaji

rentabilitas koperasi secara lebih mendalam dapat menambahkan variabel lain

seperti perputaran modal kerja, pro! t

margin, maupun struktur modal koperasi. Penelitian

lebih lanjut dapat mengklasi! kasikan koperasi sesuai dengan jenisusaha masing-masing

sehingga hasilnya lebih robust karena

dimungkinkan setiap jenis usaha tersebut memiliki karakteristik yang berbeda.

Dafar Pustaka

Brigham, E.F. dan J.F. Houston 2006. Dasar-dasar Manajemen Keuangan.

Edisi 10. Jakarta: Sa-

lemba Empat

Ghozali, I. 2006. Aplikasi

Analisis Multivariate Dengan Program SPSS.

Semarang: Universitas

Diponegoro

Gitosudarmo, I. 2002. Manajemen

Keuangan. Edisi 4. Yogyakrta: BPFE

Hanafi , M.M. dan A. Halim. 2007. Analisis Laporan Keuangan.

Yogyakarta: UPP AMP YKPN

Husein, U. 1996. Metode

Penelitian untuk Skripsi dan Thesis Bisnis.

Jakarta: Raja Persada

Keown, A.J., S.Jr.J.D. Martin dan J.W. Petty. 2001. Dasar-dasar Manajemen Keuangan.

Jakarta: Salemba Empat

Lazaridis, I. dan D. Tryfonidis. 2006. " e Relationship Between Working Capital Management

and Proftability

of Listed Companies In " e Athens Stock Exchange. www.ssrn.com/papers

Munawir, S. 2007. Analisa

Laporan Keuangan. Yogyakarta: Liberty

Riyanto, B. 2008. Dasar-Dasar

Pembelanjaan Perusahaan. Jakarta: Ghalia Indonesia

UU. Republik Indonesia No. 25 tentang Perkoperasian. 1992. Jakarta: Dep. Koperasi dan UMKM

UU. Republik Indonesia No. 20 tentang Usaha Mikro, Kecil dan

Menengah. 2008. Jakarta:

Dep. Koperasi dan UMKM.

Van Horne, J.C. dan J.M. Wachowicsz Jr. 2005. Prinsip-prinsip Manajemen Keuangan.

Jakarta: Salemba Empat

Weston, J.F. dan T.E. Copeland. 1996. Manajemen Keuangan.

Edisi 8. Jakarta: Erlangga

www.bi.go.id tentang tingkat suku bunga tahun 2008 dan 2009

sumber rizka desti arini / 26211313

Ass kak, kak saya mau tanya tentang blok kakak yg judulnya analisis rentabilitas, saya boleh minta kontak kakak gk ?

ReplyDelete